연금과 국민연금 외에 추가로 개인연금저축이 적립되어 소득공제 혜택을 통한 월별 현금흐름 창출과 퇴직 후 필요한 3중 연금구조가 필요합니다. 많은 분들이 왜 해외주식이나 ETF에 투자하는 것이 좋은지 이야기 하시는데 앞으로 20년 뒤에 개인연금저축보험에 가입하고 또 10년을 납부한다면 노년에 매달 얼마의 수입을 얻을 수 있을까요? 연금이 왜 필요한가요? 소득으로 다시 할 일을 찾아야 합니다. 젊을 때 노후를 준비하고 돈 걱정 없이 노후를 보낸다면 60이 넘은 후에는 좀 더 안락한 삶을 살 수 있을까?

연금 저축 기금 vs 연금 저축 보험? 개인연금저축에는 두 가지가 있는데 그 중 연금기금은 주식과 채권이 혼합된 형태로 원금이 보장되지 않습니다. 두 번째 개인저축보험은 55세 이후부터 정기적으로 납입하여 수령할 수 있는 상품입니다. 수수료가 높지만 안정적으로 받을 수 있고 연말에 세액공제를 받을 수 있어서 선택합니다. 게다가 아주 적게 지불했습니다. 2대, 30대에는 돈을 많이 쓰지만 30대와 은퇴 이후에는 내는 돈을 늘린다. 장단점이 있기 때문에 개인투자성향과 연령, 장기투자시 수익률을 비교해보고자 합니다. %, 연평균 수익률은 0.64%입니다.

수수료는 계약금 외에 개인양로저축보험 수수료의 상당 부분을 관리비와 유지비로 차감하고 있다.

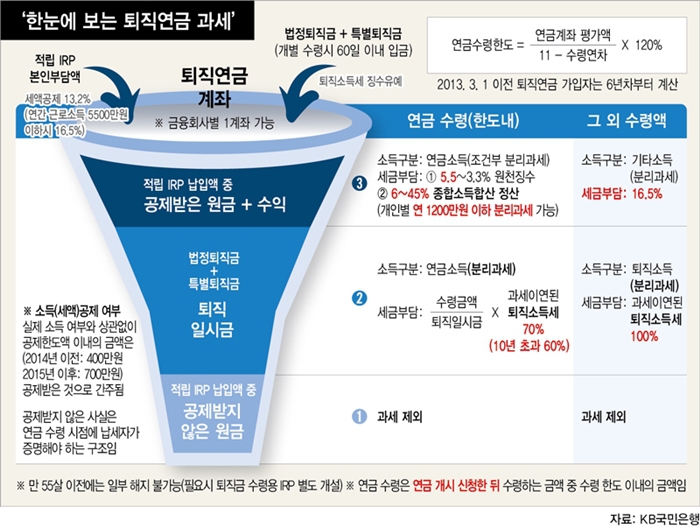

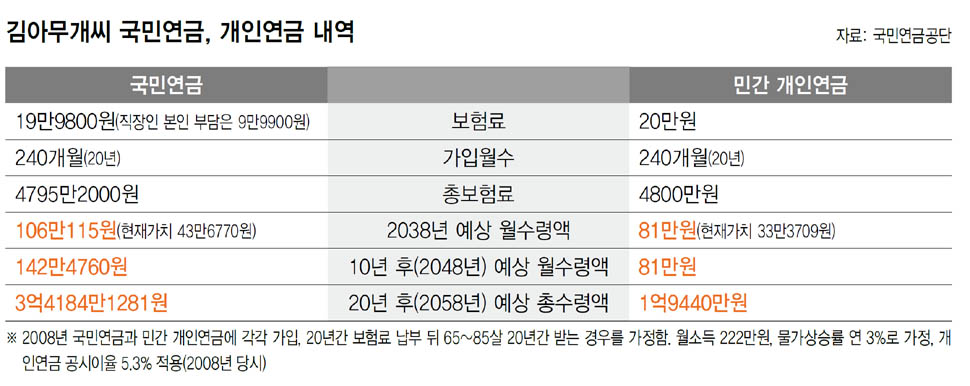

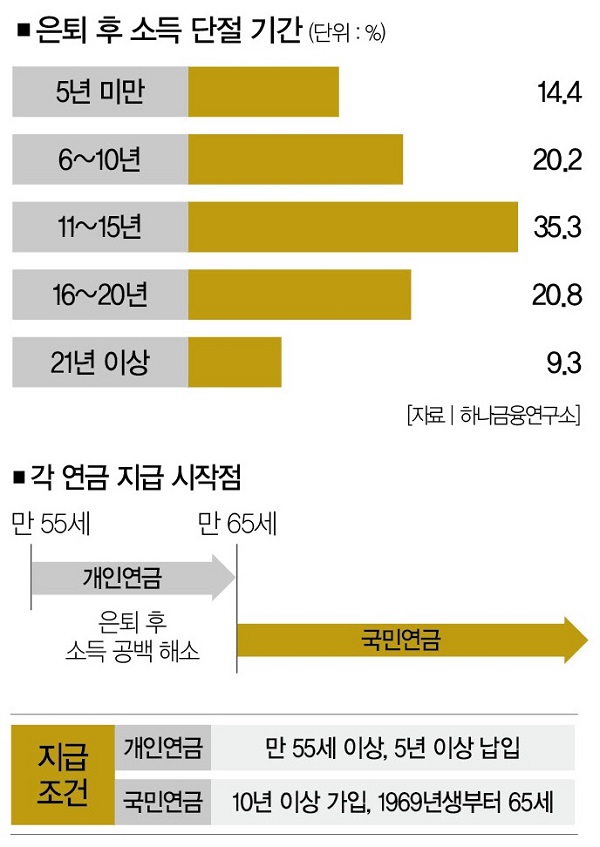

퇴직 10년 후 받는 월 연금의 경우 55세부터 받을 수 있는 연금액은 1174만원으로 월 97만8000원 정도다. 사적연금을 1200만원 이상 받는 개인은 종합소득세를 내야 한다.

알렉산더 토도프

https://blog.naver.com/ishiseido77/223156644719

국민연금 전업주부는 얼마의 연금을 받을 수 있나요? 암튼 두 사람의 고민과 생활이면 충분하다… blog.naver.com