일반적으로 자동차나 부동산이 없는 경우, 특히 사회에 처음 입문하는 젊은층의 경우 생활비와 주거용 주택 구입을 위해 추가 자금이 필요한 경우가 많습니다. 이런 경우 자금 확보를 위해 신용대출을 이용하는 경우가 많다. 오늘은 이러한 내용을 다루겠습니다. 개인신용대출의 1차, 2차 자금 조달 조건에 대해 알아보겠습니다.

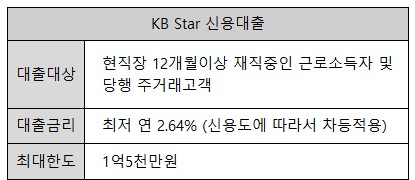

가장 먼저 살펴볼 곳은 은행입니다. 현재 금리가 가장 낮기 때문에 앞으로 갚아야 할 이자가 적어서 찾는 분들이 많습니다. 물론 대부분의 경우 인터넷은행 > 주거래은행 > 일반은행 순으로 조회합니다.

인건비가 필요하지 않은 인터넷은행은 당연히 금리가 가장 낮고, 거래량이 많을수록 우대를 해주는 것이 유리하기 때문이다. 단, DSR이 40% 이내여야 한다는 조건이 있습니다. 어쨌든 연소득이 적어서 꽤 많은 금액이 필요한 경우에는 원하는 만큼 나오지 않을 확률이 높습니다.

그리고 가장 중요한 것은 4대 보험에 가입된 직장인을 우대해주는 곳이 많다는 점입니다. 따라서 자영업자나 프리랜서, 불규칙한 소득을 갖고 있는 주부 등은 진행하기가 사실상 어렵습니다.

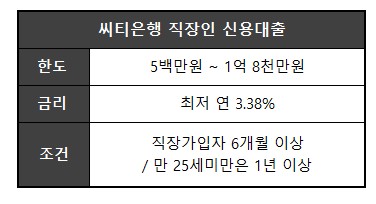

따라서 이 경우에는 금리가 조금 높더라도 제2의 금융으로 생각하시는 분들이 많습니다. 그런 부분에 비해 좀 더 완화된 기준으로 진행되고 있기 때문이다. 어쨌든 이자율은 1차 금융보다 훨씬 높습니다. 이것을 고려해야합니다.

하지만 직업에 따른 제한도 없고, 물론 4세대라면 제한적인 면에서도 더 유리하겠지만 진행하는데 전혀 어렵지 않습니다. 또한 NICE 740이나 KCB 655를 초과해야만 진행이 가능한 뱅킹과 달리 좀 더 완화된 기준으로 확인이 가능하다. 하다.

하지만 자영업자나 프리랜서의 경우에도 부가가치세 신고 등 매출을 하는 것이 유리한 경우도 있고, 신규 사업자라고 해도 전혀 절차가 중단되지 않기 때문에 필요한 경우 확인하는 것이 좋습니다.